一����、宏觀經(jīng)濟分析:非農(nóng)數(shù)據(jù)提振降息預(yù)期

美國7月非農(nóng)新增就業(yè)增加7.3萬人�,低于預(yù)期的10.6萬人���,同比少增1.5萬人���。受此影響,美聯(lián)儲9月降息概率升至90%����。高盛預(yù)計下半年降息或超2次,宏觀環(huán)境利好金屬價格���。

二�、供給分析:全球鋅精礦供應(yīng)下滑

1. 全球鋅精礦產(chǎn)量收縮

1-5月全球鋅精礦產(chǎn)量551.2萬噸�,同比降3.2%。2025年5月����,全球鋅精礦產(chǎn)量111.64萬噸,同比和環(huán)比均呈現(xiàn)出小幅下滑。主要礦產(chǎn)商動態(tài)分化:

嘉能可:上半年自有鋅產(chǎn)量46.52萬噸�,同比增長12%( 4.8萬噸),主要受益于Antamina鋅品位提升和McArthur River增產(chǎn)�。維持全年鋅產(chǎn)量指引94-98萬噸(高于2024年90.5萬噸),上半年完成率48%�。

泰克資源:Q2鋅精礦產(chǎn)量16.85萬噸,同比增長11%�,得益于Antamina處理更多銅鋅礦石(大幅增產(chǎn)),但紅狗礦(Red Dog)因品位下降產(chǎn)量同比降2%���。上半年鋅精礦產(chǎn)量30.6萬噸�����,低于去年同期的31.2萬噸�。全年鋅精礦產(chǎn)量指引52.5-57.5萬噸�,精煉鋅指引19-23萬噸。

Nexa資源:Q2鋅產(chǎn)量7.4萬噸����,環(huán)比增9%(秘魯業(yè)務(wù)改善),但同比降12%(Vazante和Aripuan?減產(chǎn))�����。全年鋅產(chǎn)量指引下調(diào)至30-33.6萬噸(中點降4%)。上半年產(chǎn)量14.1萬噸����,同比降18%,主因品位下降���。

Boliden:下調(diào)Garpenberg礦2025年預(yù)期鋅品位至3.1%(原3.3%),因地質(zhì)條件限制高品位礦柱開采��。Q2全球鋅精礦產(chǎn)量環(huán)比增8%��,同比增5%�。

MMG:Q2鋅產(chǎn)量5.62萬噸,同比增12%�����,環(huán)比增9%���。上半年產(chǎn)量10.79萬噸����,同比降1%�。Dugald River產(chǎn)量穩(wěn)定(指引17-18.5萬噸),但Rosebery因品位和設(shè)備問題產(chǎn)量下降(指引下調(diào)至4.5-5.5萬噸)。

倫丁礦業(yè) (Lundin Mining):Q2鋅產(chǎn)量僅9285噸�����,遠低于Q1(4.89萬噸)和去年同期(4.75萬噸)�。上半年產(chǎn)量5.82萬噸,同比大幅下降(去年上半年9.31萬噸)���,主因2025年4月將歐洲資產(chǎn)Zinkgruvan和Neves-Corvo出售給Boliden(Boliden同期僅增產(chǎn)3.52萬噸)����。

Newmont:2025年上半年鋅產(chǎn)量12.6萬噸�,同比微增0.3萬噸。Pe?asquito礦2025年產(chǎn)量指引23.6萬噸����,低于2024年25.8萬噸。

必和必拓 (BHP):2025財年(至2025年6月)Antamina礦鋅產(chǎn)量10.86萬噸�����,銷量10.44萬噸����,同比分別增5%和2%�。

South32:2025財年Cannington礦應(yīng)付鋅產(chǎn)量同比下降27%至4.45萬噸�,應(yīng)付鋅當(dāng)量產(chǎn)量下降20%至24.19萬噸,主因地下活動復(fù)雜性增加��。

Fresnillo:2025年鋅產(chǎn)量指引9.3-10.3萬噸�����。上半年鋅產(chǎn)量2.22萬噸����,同比下降3.1%��。各礦表現(xiàn)不一:Saucito同比大增37.2%�����,Juanicipio增11.6%��,但Ciénega大幅下降��,且圣朱利安DOB停產(chǎn)�����、Ciénega品位和回收率降低拖累整體。

全年展望���,供應(yīng)有望逐漸恢復(fù)�����。盡管上半年供應(yīng)偏緊�,但市場普遍預(yù)期2025年全球鋅精礦產(chǎn)量將達到1450萬噸�����,同比增長4.5%����,創(chuàng)歷史新高。主要增長動力來自秘魯(如Antamina調(diào)整開采比例預(yù)計貢獻17萬噸增量����、Cerro Lindo技改后產(chǎn)量增8%)和澳大利亞(Century鋅礦重啟項目Q3達產(chǎn),年產(chǎn)能26萬噸)���。

2. 中國鋅精礦供應(yīng)平穩(wěn)

國內(nèi)生產(chǎn)穩(wěn)健����。1-5月國內(nèi)鋅精礦產(chǎn)量121萬噸(同比 4%),6-8月期間的高利潤(3780-4500元/噸)支撐后續(xù)產(chǎn)量���。

進口波動方面�����,6月進口量33萬噸(環(huán)比-33%����,同比 23%)����,主因進口虧損擴大至-988元/噸。但硫酸漲價(417~704元/噸)對沖冶煉虧損����,7-8月進口量或回升����。

庫存方面,港口庫存33.35萬噸(同比 162%)�����。

3. 全球精煉鋅產(chǎn)量下降

1-5月全球精煉鋅產(chǎn)量551.2萬噸(-3.2%),供應(yīng)過剩收窄至8.8萬噸(去年同期21.4萬噸)?���,F(xiàn)貨處理費升至40-60美元/噸(前值10-40美元),反映礦山供應(yīng)緊張�����。

4. 國內(nèi)精煉鋅供應(yīng)穩(wěn)定

進口方面��,1-6月進口量為19.1萬噸(同比-14%)��。進入8月����,虧損擴大至-1753元/噸,抑制進口�����。產(chǎn)量方面���,硫酸漲價提升冶煉利潤����,國內(nèi)產(chǎn)量穩(wěn)中有增,部分抵消進口縮減���。

三�����、需求分析:淡季尾聲漸顯

1. 全球消費疲軟

1-5月全球精煉鋅消費542萬噸(同比-1%)��,5月消費112.37萬噸(環(huán)比 5%��,同比 2%)�����。

2.下游需求初現(xiàn)止跌

7月鋅下游消費指數(shù)51.16%(環(huán)比下降-1.95%)���,鍍鋅板庫存連增5個月至76.3萬噸。進入8月���,消費指數(shù)預(yù)期回升至54.7%,鍍鋅/壓鑄鋅開工率55.12%/43.4%(環(huán)比降1.98/上升2.06pct)�����。8月4-10日當(dāng)周,壓鑄鋅合金開工率錄得48,42%�����,環(huán)比上升0.19%個百分點����。8月4-10日當(dāng)周,氧化鋅企業(yè)開工率錄得55.68%���,環(huán)比上周下跌0.45%��。

3.終端行業(yè)分化

白電行業(yè)方面����,8月空調(diào)排產(chǎn)617.5萬臺(-19.2%)�,拖累整體需求。

汽車行業(yè)方面�����,6月產(chǎn)量280.86萬臺(環(huán) 6%)�����,政策扶持或提振下半年景氣。

基建/地產(chǎn)行業(yè)方面��,1-6月基建投資增速收窄至4.6%��,地產(chǎn)投資降幅擴大至11.2%����。

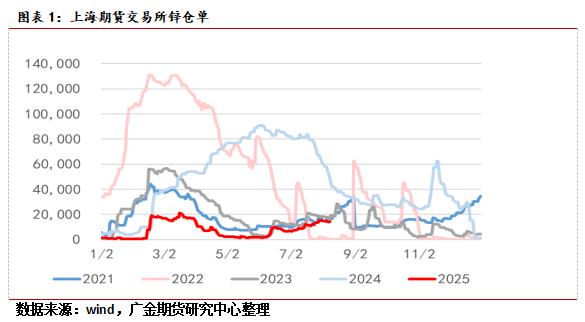

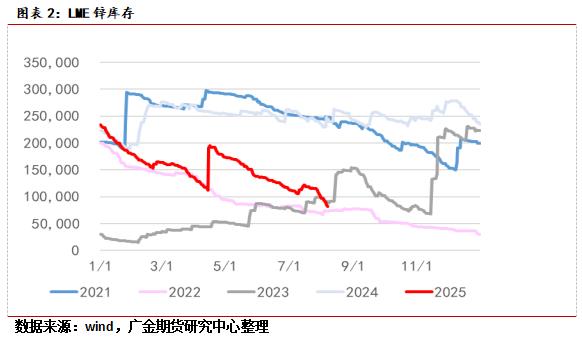

四、供需平衡:庫存維持低位

截至8月8日�,LME鋅庫存報8.15萬噸,同比下降66%����,環(huán)比下降25%。上期所方面�,上期所鋅倉單報1.43萬噸,同比下降68%���,環(huán)比增長80%���。周度鋅庫存同比下降23%,環(huán)比增加32%�。國內(nèi)鋅錠庫存錄得9.12萬噸,同比下降11%���,環(huán)比增加13%��。

五���、結(jié)論:宏觀與基本面雙驅(qū)動

綜上所述,在美聯(lián)儲降息預(yù)期����、全球多礦山產(chǎn)量下降以及全球鋅市將逐漸走出購銷淡季等因素共同作用下,預(yù)料鋅價有望逐漸企穩(wěn)���。

作者簡介:廣州金控期貨有限公司研究中心有色金屬資深研究員,經(jīng)濟學(xué)碩士�,期貨從業(yè)資格號F03090983�,投資咨詢從業(yè)證書號Z0016886,經(jīng)濟學(xué)碩士���,法學(xué)碩士�����,中級經(jīng)濟師��,國家高級黃金分析師����。擁有13年以上的金融行業(yè)從業(yè)經(jīng)驗。具有豐富的期貨投資咨詢項目服務(wù)經(jīng)驗及證券投資咨詢服務(wù)經(jīng)驗��。曾榮獲最佳有色金屬產(chǎn)業(yè)服務(wù)獎�。曾多次在知名財經(jīng)媒體新浪財經(jīng)、期貨日報���、投資快報和CSSCI源期刊�、國家中文核心期刊發(fā)文��?����! ?br/>

注:本頁內(nèi)容未經(jīng)核實����,據(jù)此入市風(fēng)險自負

消息")

粵公網(wǎng)安備 44060502000397號

粵公網(wǎng)安備 44060502000397號